Os avanços recentes no mercado de crédito rural no Brasil

Por Cristiano Oliveira*

O agronegócio brasileiro tem um papel relevante quando se trata de abastecer a demanda doméstica e suprir o crescente mercado internacional de alimentos. Atualmente, o país é o maior exportador de carnes (bovina e de frango), soja em grão, açúcar, suco de laranja e café, além de um dos principais exportadores de algodão, milho, frutas, carne suína e produtos do setor florestal. Com recursos naturais e potencial de obter ganhos de produtividade que permitam expandir a sua produção, o Brasil preenche os requisitos para ser protagonista na garantia da segurança alimentar do mundo.

Para continuar se expandindo, o agronegócio brasileiro precisa de recursos que financiem todas as etapas do processo de produção: o custeio, a comercialização, a industrialização, investimentos em mecanização e armazenagem, entre outras necessidades de financiamento. Durante muito tempo esses recursos eram predominantemente oriundos do orçamento público, tais como fundos constitucionais e, principalmente, de recursos direcionados dos depósitos à vista e da poupança rural. Todavia, as restrições existentes no orçamento público e as limitações dos recursos nas instituições financeiras acabaram por criar entraves ao dinamismo e expansão do setor.

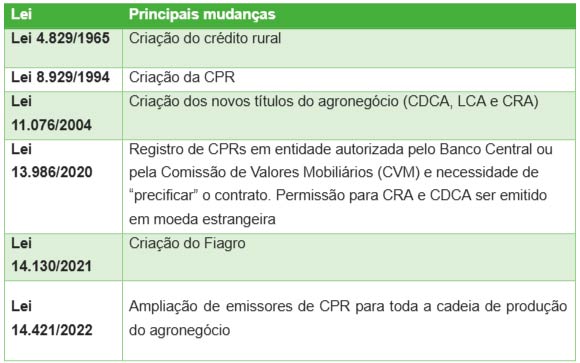

Nesse contexto, para o agronegócio continuar expandindo a sua oferta na velocidade do crescimento de sua demanda houve a necessidade de desenvolver o mercado de crédito rural privado no Brasil. Para atingir esse objetivo foi necessário realizar mudanças legislativas relevantes. A Lei 13.986/2020 e a Lei 14.421/2022, conhecidas como leis do Agro 1 e Agro 2, respectivamente, podem ser consideradas um marco que divide o mercado de crédito rural no Brasil em antes e depois dessas leis.

Marcos legais do agronegócio brasileiro

Fonte: Elaboração própria

A mudança mais relevante foi no encaminhamento e possibilidade de expansão das Cédulas de Produto Rural (CPRs). As CPRs, criadas pela Lei 8.929/1994, tinham como objetivo formalizar as negociações de adiantamento do pagamento pela produção. Foram criadas duas modalidades: i) a CPR-Física, que é utilizada quando o emissor tem como interesse a entrega do produto rural vendido, e o comprador tem interesse em receber a mercadoria; e ii) a CPR-Financeira, em que o emitente e o comprador têm como intenção liquidar financeiramente a dívida assumida.

Embora desde a promulgação da Lei 11.076/2004 que criou os títulos rurais (CRAs, LCAs e CDCAs) as CPRs pudessem ser utilizadas como garantias, o seu registro em cartório no local de residência do emissor e ausência de um valor monetário nas CPRs físicas dificultava o seu uso. Essa situação mudou com a imposição pela Lei do Agro 1 de registrar a CPR em entidade autorizada pelo Banco Central ou pela Comissão de Valores Mobiliários (CVM) e pela expansão do direito de emitir CPRs a toda a cadeia de produção e distribuição do agronegócio trazida pela Lei do Agro 2. Essas alterações proporcionaram um ganho de agilidade ao processo de registro, que, hoje, é realizado de forma 100% digital e online ao mesmo que aumentaram consideravelmente o número de emissores.

A principal vantagem de se ter um sistema centralizado em uma plataforma eletrônica foi trazer uma maior transparência para o mercado de capitais, com padronização de informações e facilidade para a geração de dados. Isso contribuiu fortemente para reduzir as assimetrias de informação no mercado e, consequentemente, para aumentar a oferta de crédito privado aos participantes de toda a cadeia de produção do agronegócio (antes, dentro e depois da porteira).

Essas mudanças, em conjunto com a possibilidade de securitização de recebíveis em moeda estrangeira trazida pela Lei 13.986/2020 e a criação do Fiagro pela Lei 14.130/2021, efetivamente abriram o agronegócio brasileiro ao mercado de capitais nacional e internacional. A nova realidade fica evidente nos números. Desde a promulgação da Lei do Agro 1 em 2020, as CPRs mais do que tentuplicaram o seu volume em apenas três anos, ao mesmo tempo que os demais ativos, com um volume razoável deles lastreados em CPRs, em especial, as financeiras, também tiveram um crescimento expressivo nesse pequeno intervalo de tempo.

Estoque de ativos de crédito rural privado no Brasil em BRL bilhões (2020-23)

Fonte: Boletim do agro – finanças privadas (MAPA). Nota: referência o mês de agosto de cada ano

Esses números demonstram, entre outras coisas, que sempre houve um potencial inexplorado no mercado de crédito rural privado no Brasil. Havia produtores que necessitavam de crédito para investir em um setor altamente rentável e havia investidores dispostos a ofertar esse crédito em troca de uma rentabilidade justa. No entanto, o excesso de interferência governamental, a insegurança jurídica e a falta de transparência inviabilizavam o desenvolvimento desse mercado. Algo que somente aconteceu após as mudanças legislativas criarem um ambiente de negócios que favoreceu a participação da iniciativa privada. Note que isso ocorreu sem criar nenhum produto novo, com a exceção do Fiagro. Ou seja, os produtos já existiam, mas não despertava o interesse dos participantes do mercado.

Por fim, cabe destacar que, apesar desse desenvolvimento recente, o mercado de crédito rural privado ainda está longe de atingir o seu potencial. O agronegócio representa cerca de um quarto do PIB brasileiro, cerca de BRL 2,6 trilhões e ainda existe a necessidade de volumosos recursos para todas as etapas da produção, assim como para investimentos, por exemplo, em armazenagem e na recuperação de áreas de pastagens, que permitirão, entre outras coisas, expandir a fronteira agrícola sem a necessidade de utilizar áreas de mata nativa ou florestas. Portanto, contribuindo para o desenvolvimento sustentável da atividade e do país.

No curto prazo, é possível vislumbrar um cenário em que fundos que reúnem recursos de diversos investidores para investir em ativos ligados ao agronegócio, seja em propriedades rurais ou em atividades do setor, os Fiagros, possuirão um protagonismo devido a sua capacidade de atrair investidores nacionais e internacionais que não são profundos conhecedores do funcionamento do agronegócio brasileiro. Ademais, as fintechs podem contribuir para reduzir as assimetrias de informações ainda existentes e, desta maneira, tornar esse mercado cada vez mais democrático tanto para produtores rurais quanto para investidores.

(*) Professor Associado da Universidade Federal do Rio Grande — UFRG e head reserch da Rivool Finance – plataforma em Web3 que conecta investidores globais ao mercado de crédito privado na América Latina da Rivool.