A interdependência entre o Brasil e os Estados Unidos nos mercados de soja e milho

Por Evandro Castro, doutor em Economia pela Universidade Federal de Santa Catarina e mestre em economia aplicada pela UFPEL

A atual flexibilização do movimento de circulação financeira gera uma crescente interligação da economia mundial, através do alto volume de transações comerciais envolvendo parcela significativa dos países, bem como, as instituições dos mesmos. O mercado futuro de commodities agrícolas negociado em bolsa de mercadorias, que permite aos produtores fixarem antes da colheita o preço a ser vendido pelo produto, é um exemplo de interdependência. A Agromove atua nesse mercado fornecendo suporte informacional e gerencial ao produtor rural, possibilitando maximizar os ganhos e minimizar as perdas dele, diante disso, a seguir é apresentado como os mercados são integrados, uma das informações utilizadas para a previsão de preços e tomada de decisão de investimento na Agromove.

O produtor agrícola brasileiro que deseja proteger preços no mercado interno, geralmente utilizada contratos lançados na bolsa brasileira BM&F que faz parte da B31, já o produtor que deseja exportar e se proteger, utiliza contratos lançados na bolsa de Chicago (CBOT2). Os preços internacionais de commodities negociados em bolsa tendem a se comportar de maneira similar, visto que, devido à grande liquidez, a mudança de portfólio de um investidor não exige muito esforço.

E qual é o nível de interdependência entre o mercado futuro brasileiro e o de Chicago, por sua vez, a bolsa com o maior volume de contratos transacionados no mundo? Nesse artigo, vamos analisar a interdependência cruzada entre soja e milho, devido a sua característica complementar e substitutiva em certos elos da cadeia produtiva e no consumo final. Para tal análise, empregam-se os índices de valores futuros disponíveis ao público pela ESALQ3(no caso da soja, Paranaguá), enquanto para CBOT, empregam-se os índices apresentados pela Universidade de Illinois4.

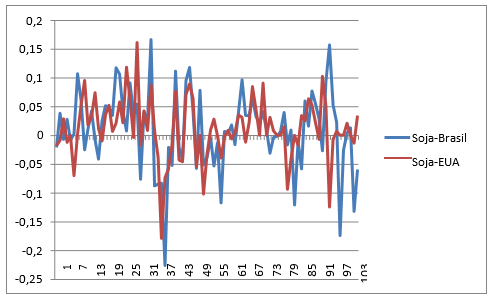

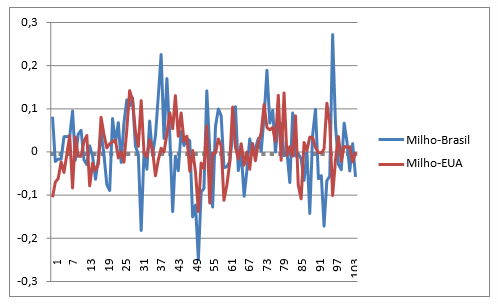

Visualizando o mesmo período para retornos e estendendo a análise para soja B3xCBOT e milho B3xCBOT nos gráficos 1 e 2, pode-se observar que os ativos têm comportamentos parecidos. É possível observar maiores picos de retornos/perdas nas séries ESALQ em relação à CBOT. Portanto, conforme a analise de retorno abaixo, os movimentos de ambos os indices são muito parecidos e correlacionados, tendo pequenas diferenças principais na intensidade e no momento do tempo em que ocorrem.

GRÁFICO 1 – Evolução do retorno soja Brasil(ESALQ-Paranaguá) e EUA(Chicago)

Fonte: Elaborado pelo autor

GRÁFICO 2 – Evolução do retorno Milho Brasil(ESALQ-Campinas) e EUA(Chicago)

Fonte: Elaborado pelo autor

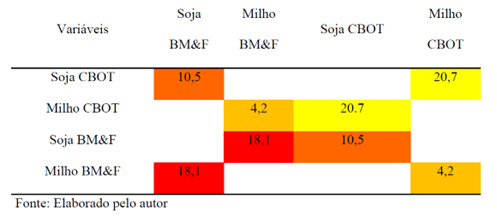

Através do índice de transbordamento, o qual consiste em uma medida clara de interdependência entre os dois grandes mercados, podemos observar quantitativamente isso.

Como a quantidade de contratos e períodos diferentes não permite uma análise coesa, optou-se pelo uso de índices. Assim, utilizam-se os índices de valores futuros disponíveis ao público pela ESALQ, já para CBOT utilizam-se os índices apresentados pela Universidade de Illinois. O índice brasileiro foi dolarizado para uniformizar as informações, além de expurgar qualquer efeito inflacionário. As séries foram trabalhadas em retorno e, posteriormente, foi retirado o logaritmo natural das mesmas.

Portanto, optou-se, devido às limitações, pela frequência mensal e, é claro, pelo período disponibilizado pela ESALQ. Para a análise empírica, optou-se pelo uso do software R. A construção do índice foi baseado no método de DIEBOLD & YILMAZ que utilizada decomposição de variância de um Vetor Auto Regressivo (VAR) e correção de heterocedasticidade. Os índices podem ser observados a seguir:

O índice varia de 0 a 100, onde 100 representa transmissão total. Os resultados para os índices bi-direcionais indicam que uma maior interdependência internacional para a soja em relação ao milho, 10,5, para soja enquanto o índice indica 4,2 para o milho. Essa razão já era esperada, devido ao fato de a maior parcela da produção brasileira de soja ser focada para a exportação, enquanto o milho é destinado em grande parte para o mercado interno.

Um resultado curioso é o transbordamento entre o mercado de soja e milho. No caso brasileiro o índice chega a 18,1, ou seja, 18,1% dos movimentos em um dos dois mercados é repercutido no outro, ou seja, o mercado brasileiro é mais afetado pela relação interna, do que externa. A relação aumenta ainda mais quando se trata para o mercado americano, o índice de transbordamento bate a casa de 20,7%, portanto, pode-se afirmar que o mercado americano de soja e milho é um pouco mais dependente de movimentos internos do que o brasileiro.

A conclusão é que para a soja, Brasil e Chicago se movimentam de forma parecida mas não perfeita. Isto pode ser verificado nos prêmio Chicago que oscilam muito quando a alta ou baixa oferta em um dos países. Não permitindo um hedge perfeito destas commoditie. Sente-se aqui a necessidade de contratos de soja brasileiro, que reduziriam os efeitos aos produtores.

No milho, como a B3 possui contratos referenciados no milho Campinas, o hedge do produtor pode ser feito com mais segurança.

Para saber essa e mais informações utilizadas para se posicionar nesse mercado, consulte a Agromove. Ela detém equipes de especialistas que poderão mudar o rumo dos resultados das operações no mercado físico e futuro.

1 Bolsa de Valores, Mercadorias e Futuros de São Paulo: http://www.b3.com.br

2 Chicago Stock Exchange: http://www.chx.com/index.asp

3 Escola Superior de Agricultura “Luiz de Queiroz”: http://www.esalq.usp.br

4 University of Illinois Farm Studies: http://farmdoc.illinois.edu

–