Durante webinar, especialistas debateram oportunidades e desafios da economia do setor florestal no pós-pandemia

“Amazônia, legal? Oportunidades e desafios da sustentabilidade para o setor florestal no pós-pandemia”. Sob este tema, diversos especialistas de diferentes organizações debateram o potencial para inserir o mercado de madeira nativa da Floresta Amazônica na legalidade, promovendo a economia da Floresta em Pé e ajudando a coibir ilegalidades e atividades predatórias como desmatamento e queimadas.

Leonardo Sobral, gerente florestal do Imaflora, Marco Lentini, consultor do Imaflora; Domingos MacedoCoordenador Nacional do Greenpeace; Dalton Cardoso, Coordenador técnico do Imazon; e Renato Morgado Coordenador do Programa de Integridade Socioambiental da Transparência internacional Brasildebateram durante o webinar promovido pelo Imaflora os impactos da exploração ilegal na Amazônia e oportunidades para quem opera na sustentabilidade, quais os desafios e riscos impostos pelo contexto político e institucional brasileiro para o tema de legalidade florestal, como promover o monitoramento da degradação florestal causada pela exploração madeireira na Amazônia e a questão da transparência para um melhor controle social, contribuição com a legalidade florestal e oportunidades para o setor.

Durante o webinar, foram apresentados os resultados do segundo estudo da série Timberflow, a partir de dados da plataforma de mesmo nome, uma iniciativa do Imaflora para dar transparência ao mercado madeireiro amazônico. O estudo apontou que o mercado de madeira tropical Amazônica sofreu uma retração significativa nas últimas duas décadas. Em 1998, a Amazônia brasileira gerou 10,8 milhões de metros cúbicos de produtos de madeira nativa. Vinte anos depois, apenas 57% deste montante foi produzido (~ 6,2 milhões de m3). Apesar disso, em termos absolutos, o consumo de madeira tropical dentro da própria Amazônia aumentou (de 1,5 milhões de m3 em 1998 para 2,2 milhões de m3 em 2018).

O aumento do consumo dentro da Amazônia se deve ao crescimento da classe média regional e de uma maior demanda por parte do setor de construção civil. Em termos relativos, o estado de São Paulo continua sendo o principal comprador de madeira Amazônica, consumindo 20% da produção em 2018. A queda da produção madeireira na Amazônia ao longo dos últimos 20 anos em grande parte pode ser explicada pela diminuição do interesse nos principais mercados internos, especialmente o setor da construção civil no sudeste e sul do país. Tais produtos foram substituídos ao longo das duas últimas décadas por madeira de reflorestamento e por outros materiais, como plásticos, aço, alumínio, entre outros. Essa tendência de substituição da madeira por outros produtos já havia sido identificada em estudos anteriores (Sobral et al. 2002).

Entretanto, as perspectivas hoje existentes de suprimento regular de madeira originada de fontes responsáveis no longo prazo, como as concessões florestais, representam uma oportunidade para uma maior agregação de valor aos produtos madeireiros da Amazônia, a utilização de espécies menos conhecidas em uma maior proporção, e um uso mais qualificado destes materiais no setor de construção civil brasileiro.

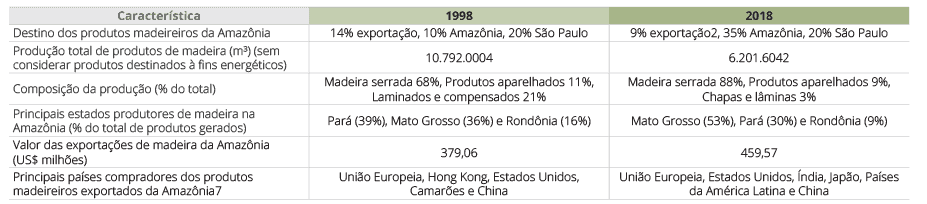

O destino dos produtos madeireiros da Amazônia em 2018 – Segundo os dados dos sistemas oficiais de controle florestal, em 2018, a Amazônia produziu cerca de 6,2 milhões de metros cúbicos de produtos (chapas e lâminas, madeira serrada para a construção civil, e produtos acabados de madeira). De maneira surpreendente, um pouco mais de 1/3 desta produção foi destinado ao consumo interno da região. O Estado de São Paulo continua sendo, individualmente, o principal consumidor de madeira da Amazônia, com 20% do total (Tabela 1). Esse mesmo patamar de consumo foi observado no estudo Acertando o Alvo 2 (Sobral et al. 2002). O sul e sudeste do país continuam em proporções de consumo relativamente semelhantes aos encontrados no passado (Smeraldi et al. 1999; Lentini et al. 2003).

As principais cidades consumidoras de madeira da Amazônia – Em 2018, 5.025 municípios brasileiros receberam algum produto madeireiro produzido na Amazônia. Isso representa nada menos do que 90% dos 5.570 municípios existentes no país. Considerando apenas os municípios localizados fora da Amazônia Brasileira, São Paulo foi o principal consumidor, com ~127 mil m³, seguido por Curitiba (85 mil m³), Paranaguá (85 mil m³, provavelmente em grande parte destinados à exportação), Campo Grande (50 mil m³) e Rio de Janeiro (42 mil m³) (Tabela 3). Somados, os 20 principais municípios de maior consumo de madeira tropical adquiriram cerca de 12% do total de produtos madeireiros da Amazônia em 2018.

As exportações de madeira da Amazônia – O volume de produtos madeireiros gerados na Amazônia que se destinou à exportação, segundo dados do IBAMA, foi da ordem de 9% entre 2012 e 2017. Em 1998 as exportações representavam cerca de 14% da produção (Smeraldi, et al. 1999). Já em 2018, segundo dados da plataforma Comex (Ministério da Indústria, Comércio Exterior e Serviços), o Brasil exportou cerca de US$ 2,9 bilhões em produtos madeireiros, sendo a participação dos estados da Amazônia Brasileira[1] de 15,7% deste montante (US$ 459,5 milhões). Neste mesmo ano, o estado do Pará se colocou como o terceiro principal estado exportador de produtos de madeira (US$ 247,6 milhões), Mato Grosso como o quinto (US$ 118,5 milhões) e Rondônia como o sétimo (US$ 62 milhões) (Tabela 4).

A evolução do mercado dos produtos de madeira produzidos na Amazônia entre 1998 e 2018 – O primeiro fato importante em relação à evolução do mercado de madeira tropical do Brasil nos últimos 20 anos é a retração da produção neste período. Em 1998, a Amazônia brasileira gerou 10,8 milhões de metros cúbicos de produtos de madeira nativa. Vinte anos depois, apenas 57% deste montante foi produzido (~6,2 milhões de m3). Esta retração em grande parte pode ser explicada pela queda no interesse de consumir tais produtos nos principais mercados internos, especialmente o setor da construção civil em São Paulo, restante do sudeste e sul do país. Tais produtos, tanto por questões ligadas à sua pretensa ligação com o desmatamento da Amazônia, como pelo aparecimento de alternativas de baixo custo na indústria de construção civil, foram rapidamente substituídos por outros materiais.

O segundo fato interessante é a evolução do mercado de exportação. Há 20 anos, havia grande esperança de que uma proporção maior da produção da Amazônia seria demandada pelos mercados de exportação, em especial aqueles mais seletivos em relação à origem da madeira, se instrumentos de mercado como a certificação florestal pudessem dar garantias de suprimento responsável. De fato, isso nunca ocorreu de maneira consistente ao longo do tempo e em grande escala[2], por diferentes razões que não são objeto deste boletim. Em 2018, segundo informações geradas pelo IBAMA, a proporção de produtos madeireiros oriundos de florestas nativas da Amazônia exportada está na ordem de 9%.

O terceiro fato relevante em relação à evolução do mercado de madeira tropical está relacionado ao consumo de tais produtos dentro da própria Amazônia – mesmo em termos absolutos. Em 1998, esta fatia do mercado correspondia a 14% do total (~1,5 milhões de m³). Em 2018, passara para 35% do total produzido (~2,2 milhões de metros cúbicos). Cabe a ressalva de que, parcialmente, os produtos madeireiros consumidos dentro da própria Amazônia passaram por um segundo ciclo de processamento e agregação de valor e foram comercializados junto a outros mercados fora da região. Mesmo com esta ressalva, um aumento do consumo endógeno da Amazônia já era esperado, principalmente em um cenário de crescimento da classe média regional e uma maior demanda por parte do setor de construção civil.

Um último ponto merecedor de nota é o grau de agregação de valor aos produtos oriundos de florestas naturais da Amazônia. Os especialistas nutriram a premissa de que, ao longo do tempo, a produção da Amazônia se tornaria mais qualificada no sentido de haver um aumento na proporção de produtos gerados com maior valor agregado, como produtos beneficiados e aparelhados de madeira, chapas, outros produtos engenheirados e compensados. Isso não ocorreu nem em termos relativos. Proporcionalmente, a produção de madeira serrada para a confecção de produtos de menor valor agregado para a construção civil aumentou de 68% do total em 1998 (~7,3 milhões de m³) para 88% em 2018 (~5,5 milhões de m³) (Quadro 1).

Neste cenário, entretanto, duas oportunidades se mostram presentes. A primeira é ligada às perspectivas que existem hoje em relação à melhores garantias de suprimento regular e de longo prazo de madeira responsável, como é o caso das concessões florestais. A segunda oportunidade aparece como uma consequência do que discutimos acima. Se partirmos da premissa de que um suprimento responsável e de longo prazo de produtos madeireiros da Amazônia pode fomentar um ambiente mais propício a investimentos, existe a oportunidade de investir tecnologia tanto para melhorar o rendimento como o aproveitamento da indústria regional..

Confira aqui:

– O Webinar “Amazônia, legal?” completo.

[1] Para fins deste cálculo consideramos 8 estados da Amazônia Legal: AC, AM, AP, MT, PA, RO, RR e TO. O Estado do Maranhão foi propositalmente desconsiderado para não haver mistura com os dados de exportações de produtos madeireiros oriundos de florestas plantadas de espécies exóticas.

[2] Importante mencionar que estudos prévios identificaram um ‘pico’ de produção voltada à exportação nesse período por volta de 2003, quando 36% da produção madeireira da Amazônia (~3,7 milhões de m³ ) foram direcionados ao mercado externo (Lentini et al. 2003). Em 2010, outro estudo conduzido pelo IMAZON (Pereira et al. 2010) demonstrava que o consumo externo de madeira da Amazônia já retraía para a magnitude de 1,2 milhão de m³ por ano.

–

O Instituto de Manejo e Certificação Florestal e Agrícola (Imaflora) é uma associação civil sem fins lucrativos, criada em 1995 sob a premissa de que a melhor forma de conservar as florestas tropicais é dar a elas uma destinação econômica, associada a boas práticas de manejo e à gestão responsável dos recursos naturais. O Imaflora acredita que a certificação socioambiental é uma das ferramentas que respondem a parte desse desafio, nos setores florestal e agrícola, com forte poder indutor do desenvolvimento local sustentável. Dessa maneira, busca influenciar as cadeias produtivas dos produtos de origem florestal e agrícola, colaborar para a elaboração e implementação de políticas de interesse público e, finalmente, fazer a diferença nas regiões em que atua, criando modelos de uso da terra e de desenvolvimento sustentável que possam ser reproduzidos em diferentes municípios, regiões e biomas do país.

O Instituto de Manejo e Certificação Florestal e Agrícola (Imaflora) é uma associação civil sem fins lucrativos, criada em 1995 sob a premissa de que a melhor forma de conservar as florestas tropicais é dar a elas uma destinação econômica, associada a boas práticas de manejo e à gestão responsável dos recursos naturais. O Imaflora acredita que a certificação socioambiental é uma das ferramentas que respondem a parte desse desafio, nos setores florestal e agrícola, com forte poder indutor do desenvolvimento local sustentável. Dessa maneira, busca influenciar as cadeias produtivas dos produtos de origem florestal e agrícola, colaborar para a elaboração e implementação de políticas de interesse público e, finalmente, fazer a diferença nas regiões em que atua, criando modelos de uso da terra e de desenvolvimento sustentável que possam ser reproduzidos em diferentes municípios, regiões e biomas do país.Comunicação Imaflora

(19) 3429-0815 | imaflora.org