O seguro aumenta o custo da produção, mas é a garantia de que o produtor não terá prejuízo com os investimentos na lavoura, nos animais e nas máquinas. Dependendo da cultura, os governos participam com a maior parte do valor a ser pago à seguradora

Seguro não é investimento, portanto, não é certeza de proporcionar sequer o retorno do valor gasto com sua contratação. É preferível não ser necessário utilizá-lo, pois seu uso geralmente ocorre depois de um acontecimento nada agradável (com algumas exceções, como o seguro-saúde, que também atua na prevenção e cobre checkup).

Então, por que fazê-lo? Para ter certeza de que não terá prejuízo! O seguro repõe perdas parciais ou totais de um produto. E a seguradora paga até o valor máximo de mercado ou a quantia acertada na contratação, desde que não ultrapasse o preço do bem.

Aline Milani, analista de produção de Seguros Rurais BB e Mapfre.

Na modalidade rural existem vários ramos e coberturas específicas para cada atividade (veja box “Ramos”). Mas o ramo Agrícola, que protege a produção vegetal, garante mais que o custeio com a lavoura. “É possível incluir a expectativa de produtividade e o preço do produto no mercado futuro”, diz Aline Milani, analista de produção de Seguros Rurais BB e Mapfre.

Os volumes (produtividade e preço) são definidos no momento da contratação, com base no histórico de safra da região e no valor estimado pelas empresas e institutos especializados. “O produtor receberá indenização se o resultado da colheita for menor que o estipulado, e/ou se o preço não atingir o patamar mínimo definido na apólice”, complementa Aline.

Para o seguro operar bem é preciso existir confiança entre as partes. Em alguns casos, por exemplo, a seguradora não faz vistorias prévias para confirmar as informações prestadas pelo produtor. “Temos realizado muitas operações por meio de cooperativas e, nesses casos, utilizamos os dados de produção dos associados como referencial para o segurado”, diz ela.

O mesmo conceito é aplicado na contratação de apólice do ramo Patrimonial e Benfeitorias, e também no de Floresta. No primeiro caso, é o produtor quem informa à seguradora o preço do trator usado. Mas ele deve ter certeza de quanto a máquina vale, pois em caso de indenização, como não existe tabela de preços para servir de base – como no caso de automóveis –, a empresa somente paga depois de receber três orçamentos do valor do bem no mercado.

“No ramo Floresta o produtor também informa o custo por hectare. Mas existe uma tabela como teto do valor”, esclarece Aline. “Caso determinado produtor esteja investindo acima da tabela e quiser segurar pelas suas despesas de custeio, a seguradora poderá pedir notas fiscais de produtos e de serviços que comprovem os gastos”, complementa.

Visitas às propriedades podem ocorrer em caso de acidente climático. Peritos da empresa visitam lavouras seguradas na região do acontecimento para avaliar as perdas. São as chamadas vistorias de monitoramento. Mas se tudo correr bem elas não serão realizadas.

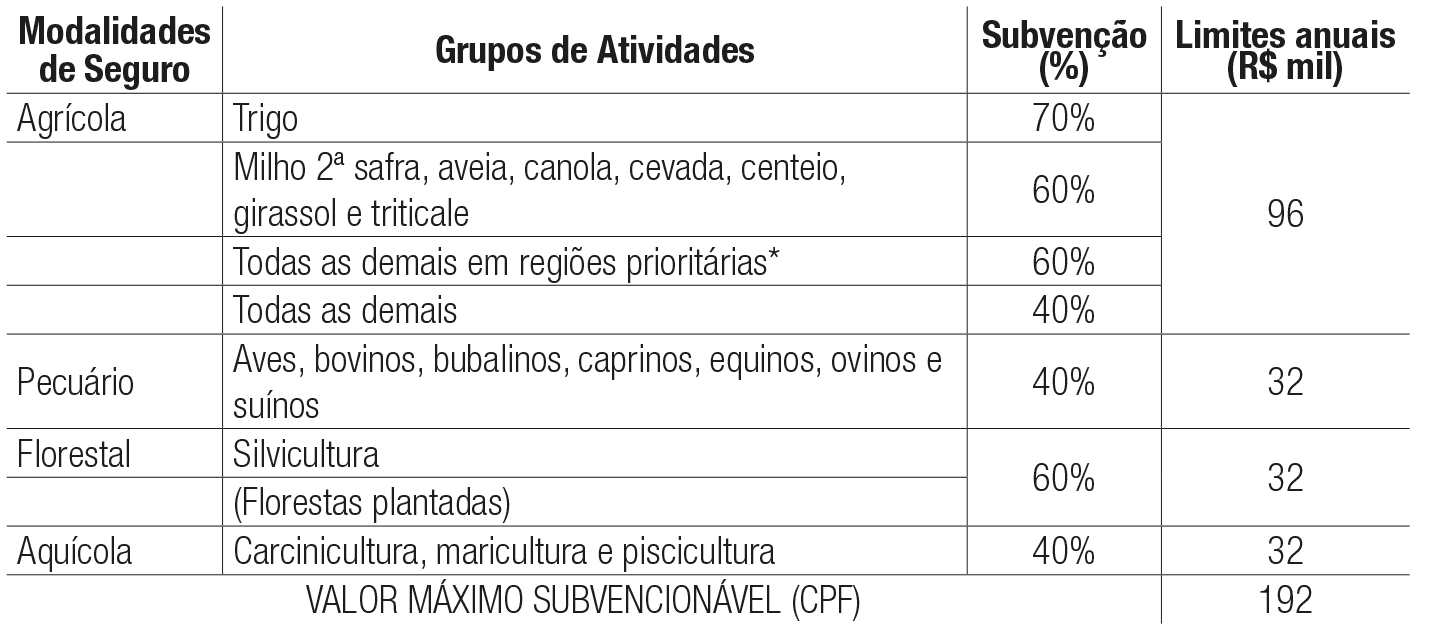

Um item fundamental para o produtor decidir fazer o seguro é o prêmio – quantia paga à empresa para garantir o valor estipulado –, que é considerado elevado. O governo federal e alguns estaduais participam do pagamento do prêmio, oferecendo subvenções que, somadas, podem chegar a até a 80% do valor. Mas depende da cultura e do limite máximo por região (veja tabela na próxima página).

Tomemos um exemplo de subvenção mais elevada, em um caso em que o prêmio seja de R$ 30.000,00. Assim, o governo federal participa com 70%, ou seja, R$ 21.000,00. Sobre o restante – R$ 9.000,00 –, o governo de São Paulo oferece 50%. Portanto, do valor total do prêmio que o produtor tem de desembolsar é de apenas R$ 4.500,00.

O formato de repasse do valor da subvenção não é único. O governo federal paga diretamente à seguradora; os estaduais têm regras distintas, e alguns entregam a quantia ao produtor. Para ter certeza, consulte a Secretaria de Agricultura do seu Estado.

Ricardo Amadeu Sassi, proprietário das empresas Proposta Seguros, Raseg Seguros e Empresa Brasileira de Monitoramento Agropecuário.

Tudo isso é suficiente para estimular o produtor? O consultor Ricardo Amadeu Sassi, proprietário das empresas Proposta Seguros, Raseg Seguros e Empresa Brasileira de Monitoramento Agropecuário, considera o valor do prêmio “caro pelas coberturas que oferece”. Mas demonstra compreensão ao relatar os motivos: “Não podemos deixar de levar em consideração que as apólices de seguro hoje estão muito concentradas nas grandes áreas de risco”.

De acordo com seu entendimento, para o seguro ficar mais interessante é preciso diluir os riscos e aumentar a adesão dos produtores. Sua proposta é no sentido de algo que “garanta riscos climáticos, sanitários e renda, por exemplo. Poderia interessar ao produtor do Sul e ao produtor do Norte, ampliando a adesão, diluindo o risco e consequentemente reduzindo os preços das apólices contratadas”, aponta.

Sassi é crítico do modelo ideal por considerá-lo um produto que atende apenas uma parte da necessidade do produtor rural. “Geralmente o produtor contrata o seguro apenas para cobrir a parte da produção que foi financiada. Isso pode ser facilmente verificado, pois 70% da subvenção do seguro rural são consumidos pelos clientes do Banco do Brasil. Quando ocorre a perda, o produtor quita o financiamento e volta a ter crédito, mas não garante a sua renda. O conceito está errado. É preciso que haja um seguro que garanta a continuidade do produtor na atividade e não somente a continuidade do crédito”, sugere o especialista.

Ao falar sobre as coberturas que atualmente mais atendem às necessidades do mercado, ele destaca a produtividade. E acrescenta: “O que o produtor demanda é um produto que complemente esta cobertura e que tenha maior garantia de riscos cobertos. Um exemplo deste produto é o que garante a renda do produtor, praga e doenças de sua cultura, combinando cobertura para riscos climáticos e de variação do preço da commodity”.

Abrangência – Segundo Sassi, o que existe atualmente são algumas experiências, mas falta abrangência de coberturas regionais e para maior quantidade de culturas.

Apesar de ser crítico do modelo atual, ele recomenda a todos os produtores que façam seguro, independentemente do tamanho da produção. “A agricultura é uma das atividades de maior risco, podendo causar forte impacto financeiro negativo, difícil de reverter. Como os eventos são incertos, uma boa forma de gerenciamento desses riscos é através da contratação de seguros”, explica. “Tanto o grande quanto o pequeno devem eliminar os riscos. Para o pequeno, o seguro é ainda mais importante, pois as perdas podem significar a continuidade ou não na atividade agrícola.”

Sassi, no entanto, espera uma evolução dos contratos de seguro, com a formação de bancos de dados bons e confiáveis, apólices de seguro com ampliação das coberturas, canais de distribuição com remunerações adequadas, plano de conscientização do agricultor em repassar os riscos inerentes ao seu negócio, aumento no volume da subvenção e pontualidade nos repasses. “Não podemos deixar de lembrar que mercado de seguros no setor rural é novo no Brasil, as experiências estão se formando agora”, destaca.

Considerando a quantidade de contratações extremamente baixa em relação ao número de propriedades, o consultor atribui a baixa adesão também à tradição do brasileiro de não fazer seguro.

“Se formos analisar, o produtor é o grande segurador da agricultura. Há anos ele assume sozinho todos os riscos da atividade e seus prejuízos. Ele planta assumindo os riscos climáticos, sanitários e volatilidade dos preços. O agricultor não está acostumado a repassar os riscos da sua atividade. Já o comerciante e o industrial repassam. É necessário um trabalho de conscientização neste sentido junto ao produtor”, diz Ricardo Sassi.

Se os números são baixos, as expectativas para esse segmento no médio prazo são altas. “A tendência é de grande expansão, já existem algumas experiências positivas para o seguro de renda e sanitário para ampliação das coberturas ofertadas, redução dos prêmios, mas acho que os grandes limitadores ainda são os bancos de dados e o montante de subvenção.”

Aline Milani, da seguradora BB Mapfre, tem acompanhado o desempenho deste mercado. “Tem crescido bastante, entre 15% e 18% da área plantada nos últimos anos”, confirma. A expansão é ainda mais pujante em alguns Estados: “No Paraná, por exemplo, já se consegue incluir o seguro no custo de produção”.

Ela também confirma que novos ramos poderão ser implantados brevemente. O Aquícola está entre eles. “O Brasil é um dos países com maiores recursos hídricos do mundo. Nessa área o que falta é consolidar os dados estatísticos”, pondera.

Com o objetivo de orientar os interessados na contratação de um bom seguro, a analista do BB e do Mapfre recomenda aos agropecuaristas avaliarem o que estão contratando. Por exemplo: não incluir cláusula de riscos que não são comuns na região; não desvalorizar nem supervalorizar os bens; não se preocupar somente com o preço. Assim, não terá de pagar nada a mais do que o necessário e poderá ter a certeza de que recebe tudo o que foi acertado.

Ela acrescenta ainda que a contratação deve ser efetuada com pessoas e empresas especializadas, como corretoras, bancos autorizados a trabalhar com seguro rural, que geralmente o oferecem no momento do crédito, e em cooperativas.

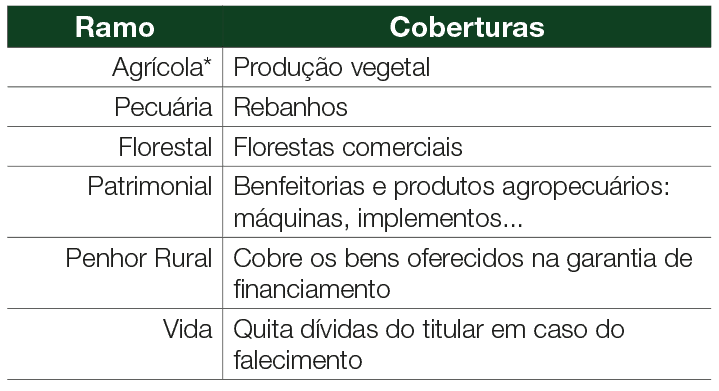

Ramos

Conheça as modalidades e coberturas do seguro rural

(*) No seguro agrícola pode-se incluir a expectativa de produtividade e o preço do produto no mercado futuro. O produtor receberá indenização se o resultado da colheita for menor que o estipulado, e/ou se o preço não atingir o patamar mínimo definido na apólice.

Subvenção

Pronamp

Há um acréscimo de 20% no porcentual de subvenção para aqueles produtores rurais enquadrados no Programa Nacional de Apoio ao Médio Produtor Rural, o Pronamp.

Orgânicos

Há um acréscimo de 20% no porcentual de subvenção para os produtores de orgânicos, independente da atividade e da região produtora.

Limites e percentuais de subvenção federal ao prêmio do seguro rural

Fonte: SPA/MAPA

(*) A lista com os municípios/regiões prioritárias encontram-se no site do MAPA na internet, podendo ser acessado em: www.agricultura.gov.br/politica-agricola/seguro-rural/municipios-prioritarios

Outros incentivos: produtor orgânico (60%); PRONAMP (60%)